“险+医+药”如何融合发展?“惠民保”有哪几种模式?日前,在中国社会科学院国家金融与发展实验室、中国社会科学院金融研究所和上海健康医学院在京联合主办的健康保险高质量发展研讨会上,“健康保险蓝皮书”《中国健康保险发展报告》正式发布。

《健康保险蓝皮书》是上健医和中国社科院国家金融与发展实验室合作编写的系列研究报告,致力于对中国健康保险业发展面临的长期性、根本性、前沿性问题进行研究,为主管部门提供政策储备,为健康政策、医疗、保险、教育、产业链中的各相关机构提供参考。

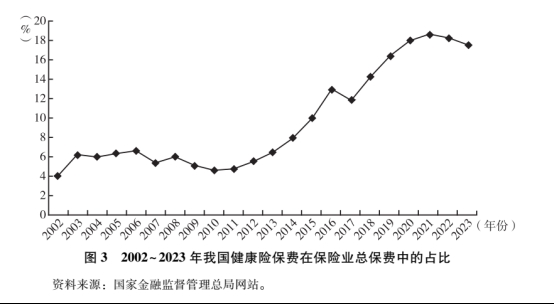

最新蓝皮书显示,整体而言,我国健康保险发展面临良好机遇。首先,国家政策加大支持力度为健康保险发展营造了良好制度环境;其次,2011年以来,我国卫生总费用受到来自人口老龄化、疾病谱变化和医疗服务供给扩张三方面因素的叠加影响,呈现持续增长趋势,卫生总费用平均增速高出GDP增速2.5个百分点以上,2023年卫生总费用占GDP的比重达到7.2%。不过,在筹资端,政府卫生支出和基本医疗保障支出很难与之同步增长,这打开了健康保险发展空间。

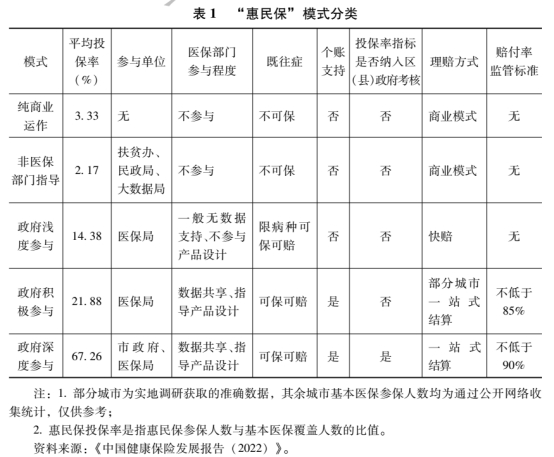

从服务民生福祉看,普惠型补充医疗保险(以下简称“惠民保”)发展模式初步经受住了时间检验。近年来,各级政府及有关部门支持商业保险机构开发与基本医疗保险相衔接的商业健康保险产品,覆盖基本医保不予支付的费用,缓解人民群众“因病致贫”问题成效显著。

以浙江省为例,2023年惠民保减轻个人负担率为13.50%。蓝皮书总结典型惠民保模式的运行机理,指出其以满足参保人群“平时有预防、生病有保障”需求为主,具备普惠性、政策性、非营利性和市场性四种属性,实现了市场机制、公益机制与行政机制有机融合和优势互补,为医保筹资难题提供了新解法。

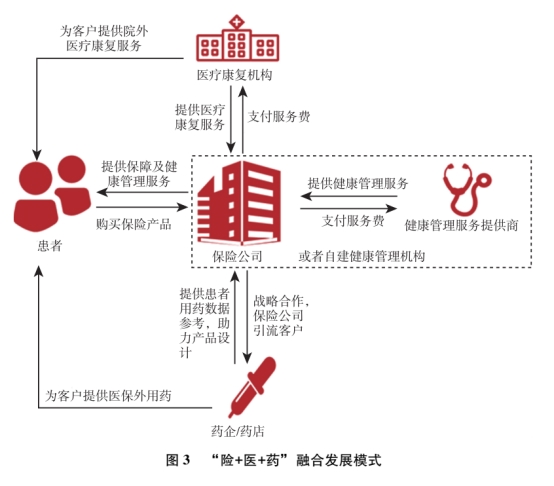

从应对慢性病高发、落实《国务院关于实施健康中国行动的意见》来看,蓝皮书指出:保险业与慢性病管理产业链各方的融合模式仍在初级的探索阶段,商业模式尚未形成。基于对三明市、天津市等地政策性慢病管理模式的总结提炼,对保险业参与慢性病管理工作提出两点建议:一方面推动公共卫生多元支付体系建设,为慢性病管理提供支付保障;另一方面发挥资源整合平台优势,参与政策性业务经办,实现优质健康资源的统合尝试。

从产品结构看,健康保险发展面临结构调整压力。重大疾病保险依然是我国商业健康保险的主要险种,但其发展面临渠道困境、储蓄功能被寿险产品替代、投保人购买方式转变等带来的挑战,发展前景难言乐观。医疗保险正在迅速崛起,但短期内依然无法撼动重疾险的主力地位。

长期来看,健康险结构调整能否顺利完成,取决于医疗保险业务能否实现高质量发展。医疗保险业务发展路径逐渐清晰,走大众化和高端化并行发展道路,用不同的机制来满足消费者不同的需求。也就是在走好大众化和普惠化发展道路同时,也走高端化发展道路,满足中高收入阶层超过法定医疗保障水平之上的需求,医保丙类目录的制订正为高端医疗险带来长期机遇。

蓝皮书呼吁,高度关注优先覆盖群众最常用、负担最重药品的多元支付,高度关注健康管理和慢病管理领域的延伸与发展,高度关注数据为支撑的费用报销和管理准入。

原标题:《医疗保险业务大众化和高端化并行发展路径清晰,最新版健康保险蓝皮书在京发布》

本文作者:解放日报 徐瑞哲

题图来源:解放·上观AI图