根据《国家税务总局关于<出口货物劳务增值税和消费税管理办法>有关问题的公告》(国家税务总局公告2013年第12号)规定:“出口企业或其他单位出口并按会计规定做销售的货物,须在做销售的次月进行增值税纳税申报。......”那出口的商品究竟有哪些需要申报征税,又有哪些可以免税或者退税呢?

判断出口商品应当适用征税、免税还是退税,最直接的方式就是查看其出口退税率。今天,申税小微介绍最常见的两种查看途径,一起来看看吧!

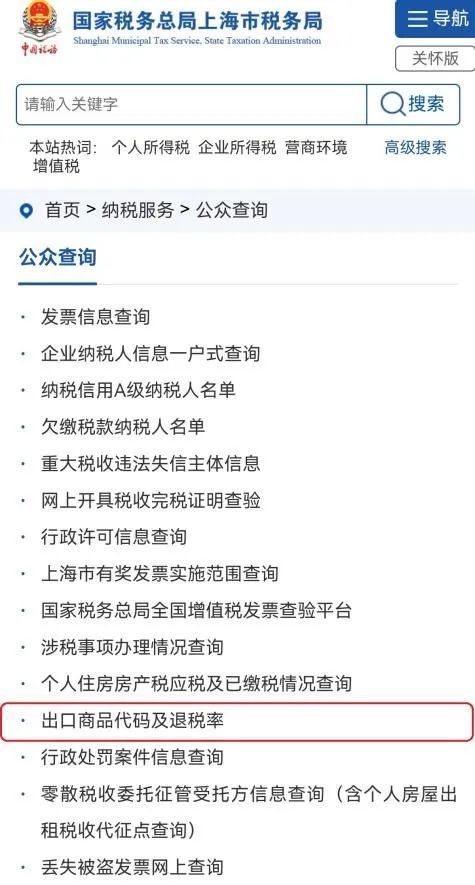

方法一

登录上海市税务局官网,点击【我要查询】模块,找到【出口商品代码及退税率】模块。在【商品代码】一栏输入海关商品编码前8位,点击【查询】,即可查看该商品对应的出口退税率及相关信息。

方法二

登录新电子税局,在【公众服务】模块下选择【公众查询】,找到【出口退税率查询】,进入页面后输入【商品代码】或【商品名称】,查看具体的出口商品退税率。

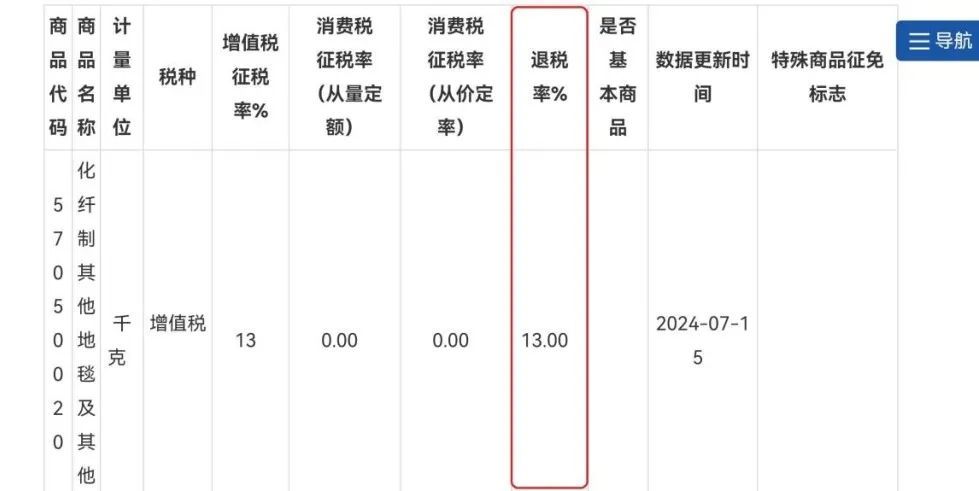

下面,以上海市税务局查询页面为例介绍具体判断方法,主要关注【退税率】与【特殊商品征免标志】两个栏次。针对出口商品应适用的政策判定,将其大致分为以下三种类型。

01适用出口退(免)税政策的商品

该类型商品对应的【退税率】一栏不为0%且【特殊商品征免标志】一栏为空,既可以免征销项税额,也可以按对应退税率申请退税。

02“只免不退”的商品

该类型商品对应的【退税率】一栏为0%且【特殊商品征免标志】一栏为“免税”,可以免征销项税额,但不能抵扣对应的进项税额或者申请退税。

03适用征税政策的商品

该类型商品对应的【退税率】一栏为0%且【特殊商品征免标志】一栏为“禁止出口或出口不退税”,应当视同内销进行申报,按【增值税征税率】申报缴纳销项税额。(消费税征免情况与增值税一致。)

政策依据:

1.《国家税务总局关于<出口货物劳务增值税和消费税管理办法>有关问题的公告》(国家税务总局公告2013年第12号)

2.《中华人民共和国增值税暂行条例实施细则》(财政部 国家税务总局令第50号)

撰稿:崔佳健

制作:樊金鑫