财务小姜

申税小微,我公司为某省建筑服务企业,近期在沪项目招募了当地员工,请问该怎么申报个人所得税呢?

根据《国家税务总局关于建筑安装业跨省异地工程作业人员个人所得税征收管理问题的公告》(国家税务总局公告2015年第52号)规定,总承包企业、分承包企业派驻跨省异地工程项目的管理人员、技术人员和其他工作人员在异地工作期间的工资、薪金所得个人所得税,由总承包企业、分承包企业依法代扣代缴并向工程作业所在地税务机关申报缴纳。因此,你公司应就所支付的工程作业人员工资、薪金所得,向工程作业所在地税务机关办理全员全额扣缴明细申报,参照《国家税务总局关于发布<个人所得税扣缴申报管理办法(试行)>的公告》(国家税务总局公告2018年第61号)进行预扣预缴明细申报。

申税小微

财务小姜

那如果我公司省内异地招用员工,是否在我公司属地办理个人所得税代扣代缴就行?

建筑安装业省内异地施工作业人员个人所得税征收管理仍参照《国家税务总局关于建筑安装业跨省异地工程作业人员个人所得税征收管理问题的公告》和《国家税务总局关于发布<个人所得税扣缴申报管理办法(试行)>的公告》规定执行。

申税小微

财务小姜

那我公司该如何操作呢?

外省市来沪提供建筑服务的企业,可以通过自然人电子税务局WEB端扣缴功能或自然人电子税务局扣缴端进行全员全额申报。申报前,可由该外建项目的经办人联系工程所在地税务机关(或通过电子税务局征纳互动人工坐席)获取申报密码。

申税小微

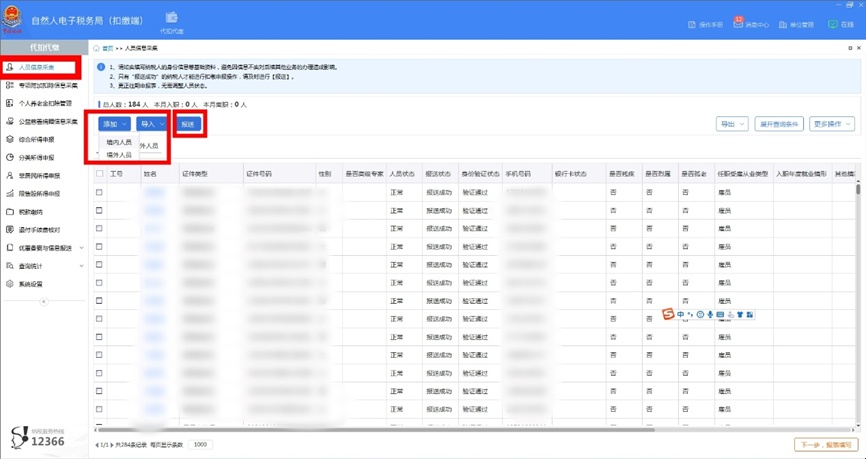

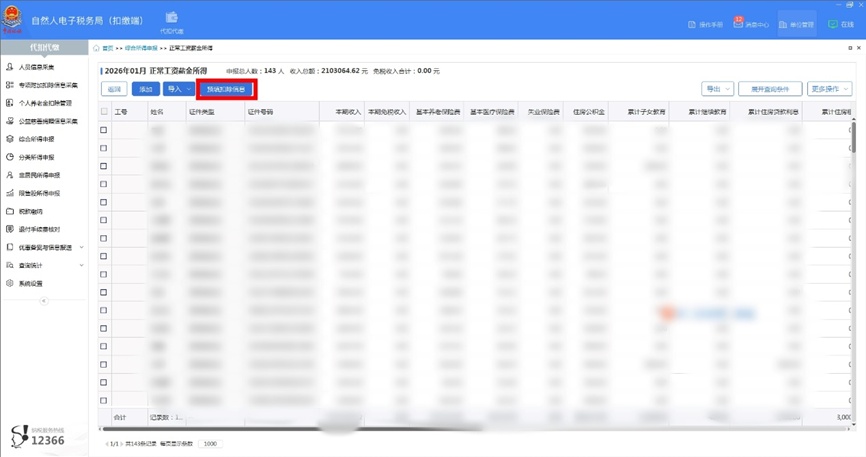

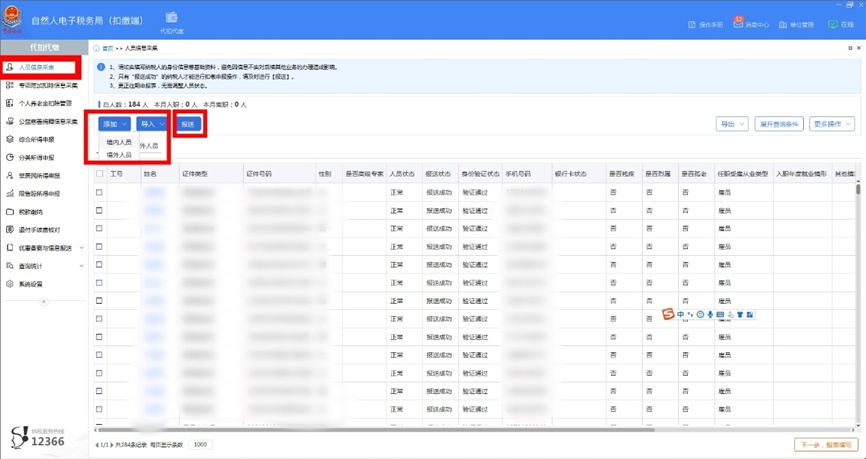

以自然人电子税务局扣缴客户端里申报个人所得税路径为例,可按以下流程操作:

1.【人员信息采集】填写要申报的全部人员信息后,点击上方“报送”,自动获取反馈。

2.【申报】据实填写发送涉及到的所有报表。

3.【税款缴纳】申报成功后,有税款的需要进行税款缴纳,没有税款的即完成申报。如员工有需求由扣缴义务人填报享受专项附加扣除的,可在【人员信息采集】后,【申报】前根据实际情况采集专项附加扣除信息,采集后同样需要报送并获取反馈。

供稿、制作:姜楠