一、什么是特许权使用费?

根据《中华人民共和国海关确定进出口货物计税价格办法》(海关总署令第273号,以下简称《确价办法》)第五十一条,特许权使用费是指进口货物的买方为取得知识产权权利人及权利人有效授权人关于专利权、商标权、专有技术、著作权、分销权或者销售权的许可或者转让而支付的费用。

二:如何判断特许权使用费是否应税?

《确价办法》第十一条第三款:“ 以成交价格为基础确定进口货物的计税价格时,未包括在该货物实付、应付价格中的买方需向卖方或者有关方直接或者间接支付的特许权使用费应当计入计税价格,但是符合下列情形之一的除外:1.特许权使用费与该货物无关。2.特许权使用费的支付不构成该货物向中华人民共和国境内销售的条件。”

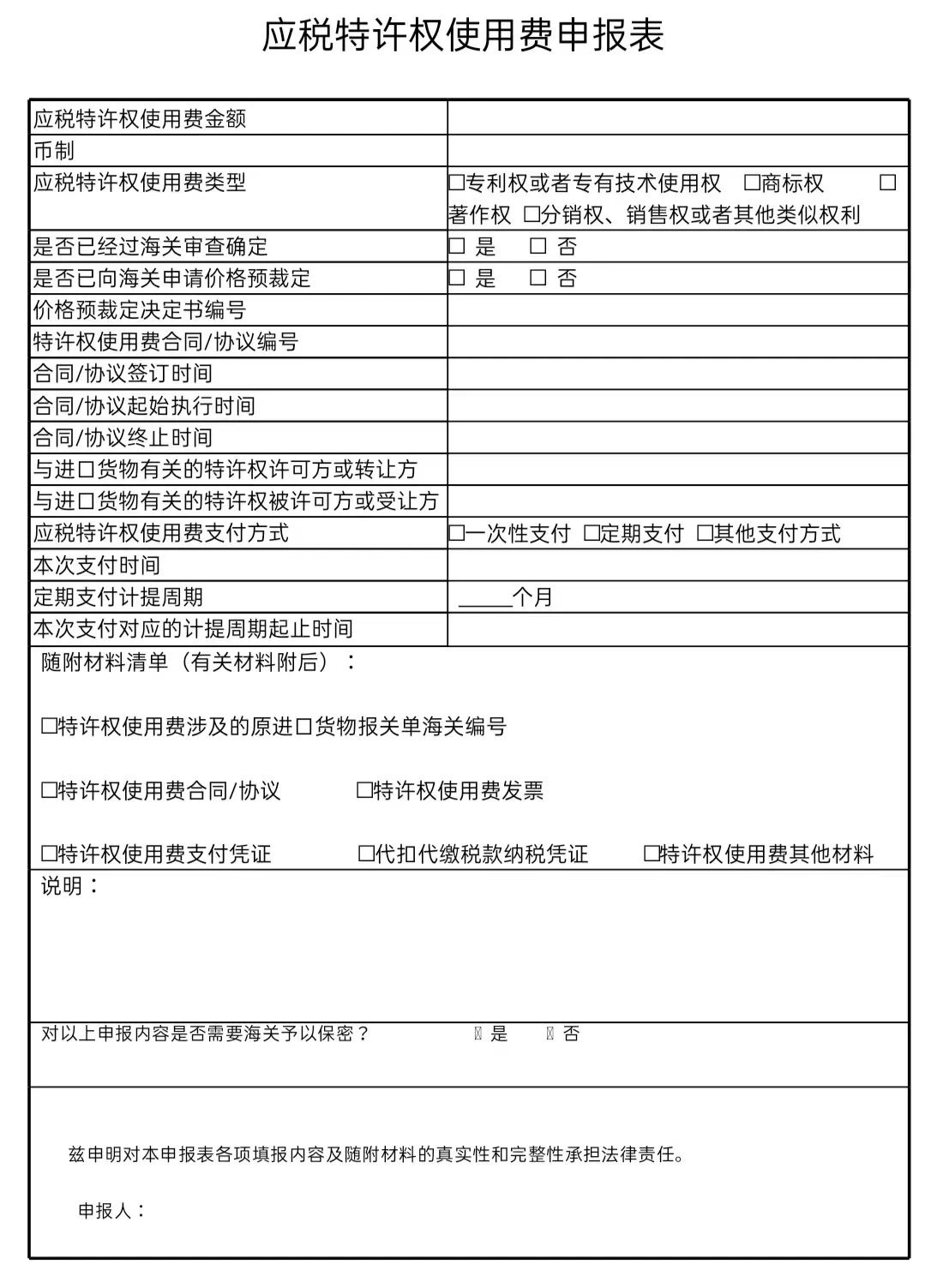

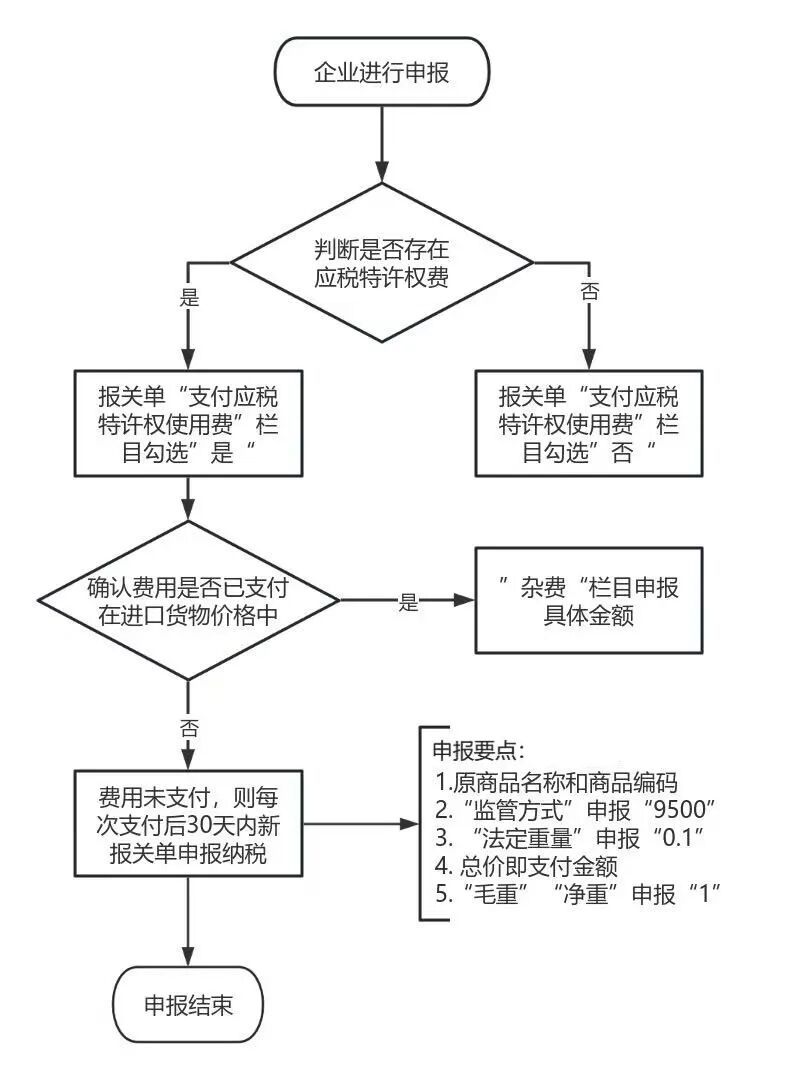

三:应税特许权使用费如何规范申报?

四、特许权使用费申报常见问题解析

您关心的问题,我们为您解答

五:遇到申报困难怎么办?

企业对应税特许权使用费把握不准、难以自行判断。

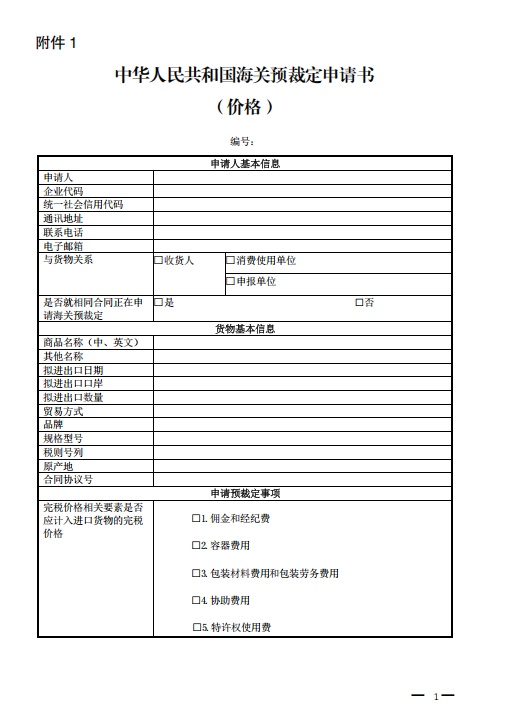

申请价格预裁定

网上办理:申请人通过电子口岸“海关事务联系系统”(QP系统)或“海关政务服务平台”(网址:http://online.customs.gov.cn/)提交《预裁定申请书》以及相关材料。(申请人应当在货物拟进出口3个月之前向其注册地直属海关提出预裁定申请。)

左右滑动查看

对于应税特许权使用费的延续性申报问题。

主动配合属地纳税人管理

海关稳步推进属地纳税人管理工作,企业可主动与属地海关沟通,建立企业特许权使用费台账,及时反馈特许权使用费支付情况并自主申报。

对于政策理解问题。

拨打海关热线

企业可拨打12360海关服务热线进行咨询,获取官方解读。

结语

我们建议企业:

供稿单位:海关总署税收征管局(上海)、上海海关关税处

编辑:计琳、杨育欣、熊星雨

审校:徐能、迮越

监制:卢峰